La reforma fiscal que entró en vigor el pasado 1 de enero se diseñó para una implantación gradual en dos fases: 2015 y 2016, estableciendo una primera bajada de tipos en este año y una segunda el próximo.

El Gobierno, argumentando que la evolución de la economía ha sido más positiva de lo esperado, y que las previsiones han mejorado continuamente, decidió en el mes de julio adelantar seis meses la segunda fase de rebaja en el IRPF.

Con este objeto, el consejo de ministros del viernes 10 de julio, aprobó el Real Decreto Ley 9/2015, de medidas urgentes para reducir la carga tributaria (BOE de 11 de julio de 2015).

La normativa establece una nueva escala de IRPF para este ejercicio, tanto para la base imponible general como para la del ahorro, con tipos medios entre los que estaban en vigor desde el 1 de enero y los previstos para 2016.

Con este motivo, se aprobaron también nuevas tablas y tipos de retenciones, siendo las principales las siguientes:

Retenciones del trabajo

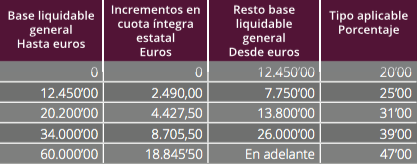

La nueva tabla de retención reduce en 0’5% los tres primeros tramos de la tabla y en un 1% los dos últimos. Es la siguiente:

La tabla en vigor hasta el 11 de julio era:

El tipo máximo de retención se fija en el 46% (antes 47%).

Retenciones de rendimientos de trabajo derivados de cursos, conferencias, seminarios y similares:

Se establece en el 15% (antes 19%).

Retenciones de actividades profesionales:

Se establece también el tipo general en el 15% (antes 19%).

El tipo reducido para los profesionales que inicien por primera vez su actividad se reduce también a un 7% (antes 9%).

Retenciones sobre rendimientos de capital mobiliario e inmobiliario:

Se establece en el 19’5% (antes 20%).

Entrada en vigor:

Los nuevos tipos de retención resultan de aplicación a los pagos realizados desde el 12 de julio de este año, si bien, en el caso de rendimientos del trabajo, se permitió a las empresas no aplicarla hasta la nómina de agosto con objeto de dar tiempo para adaptar programas informáticos.

Independientemente de la fecha de aplicación de la nueva tabla, en el caso de las retenciones de trabajo, debe regularizarse las retenciones efectuadas desde el mes de enero, por lo que se recuperará con una menor retención la soportada en exceso de enero a junio – julio como consecuencia de la tabla anterior.

Otras novedades fiscales

En la misma fecha se aprobó también el Real Decreto 633/2015, por el que se modifica el Reglamento del IRPF (BOE 11 julio 2015).

Esta norma adaptó el reglamento del IRPFr a las modificaciones introducidas en la ley del impuesto por la reforma fiscal que entró en vigor en enero.

Destacamos a continuación dos de ellas:

- Entrega de acciones a trabajadores a precios rebajados:La reforma fiscal estableció un requisito adicional para poder aplicar la exención de 12.000 euros a este tipo de rendimientos: que la oferta de entrega de acciones se realice en las mismas condiciones a todos los trabajadores de la empresa o, en su caso, del grupo o subgrupo de sociedades.El desarrollo reglamentario ahora aprobado ha introducido dos matices:

- La oferta debe realizarse en las mismas condiciones a todos los trabajadores de la empresa en la que el trabajador preste sus servicios. En los casos de grupos o subgrupos no es necesario que la oferta se idéntica para todos los trabajadores del grupo o subgrupo.

- No se entiende incumplido el requisito cuando para recibir las acciones la empresa exija una antigüedad mínima en la misma, que deberá ser la misma para todos ellos.

- Vehículos considerados eficientes energéticamente:La reforma estableció una reducción de la valoración de los rendimientos en especie para cesión de vehículos a trabajadores cuando el vehículo cedido tenga la consideración de eficiente energéticamente. El actual real decreto nos define qué requisitos deben reunir los vehículos para tener tal consideración, estableciendo, en función de las características y valor tres posibles reducciones (del 15%, del 20% y del 30%).

- 15%: cuando se trate de vehículos que cumpliendo los límites de emisiones Euro 6 previstos en el anexo I del Reglamento (CE) n.o 715/2007 del Parlamento Europeo y del Consejo, de 20 de junio de 2007, sobre la homologación de tipo de los vehículos de motor por lo que se refiere a las emisiones procedentes de turismos y vehículos comerciales ligeros (Euro 5

y Euro 6) y sobre el acceso a la información relativa a la reparación y el mantenimiento de los vehículos, sus emisiones oficiales de CO2 no sean superiores a 120 g/km y el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 25.000 euros. - 20%: cuando, adicionalmente, se trate de vehículos híbridos o propulsados por motores de combustión interna que puedan utilizar combustibles fósiles alternativos (autogás –GLP– y Gas Natural) siempre que, en este caso, el valor de mercado a que se refiere el párrafo anterior no sea superior a 35.000 euros.

- 30%: cuando se trate de cualquiera de las siguientes categorías de vehículos:

- Vehículo eléctrico de batería (BEV).

- Vehículos eléctrico de autono mía extendida (E-REV).

- Vehículo eléctrico híbrido enchufable (PHEV) con una autonomía mínima de 15 kilómetros siempre que, en este caso, el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 40.000 euros ·

- 15%: cuando se trate de vehículos que cumpliendo los límites de emisiones Euro 6 previstos en el anexo I del Reglamento (CE) n.o 715/2007 del Parlamento Europeo y del Consejo, de 20 de junio de 2007, sobre la homologación de tipo de los vehículos de motor por lo que se refiere a las emisiones procedentes de turismos y vehículos comerciales ligeros (Euro 5