Les informamos a continuación de las principales novedades socio-laborales y fiscales contenidas en la Ley 6/2018 de Presupuestos Generales del Estado 2018 publicada en el BOE el pasado 4 de julio y que entró en vigor al día siguiente de su publicación.

Presupuestos Generales del Estado 2018

Ley 6/2018, de 3 de julio – BOE 4.07.18

I. Aspectos sociales y laborales

Pensiones:

Las pensiones se revalorizan un 0,25%, si bien algunas pensiones se incrementan entre un 1% y un 3% según el tipo y su nivel. A este 0,25%, recogido en el art. 35 y ss., se le debe incrementar un 1,35% adicional, de acuerdo con la disp. adic. 51a .

Los incrementos superiores (incremento del 2,75% adicional) afectan a las pensiones mínimas, las no contributivas, aquellas sin derecho a complementos a mínimos y las de viudedad, lo que supone una mejora para otros 6 millones de pensionistas.

Como los efectos de estos incrementos son retroactivos, es decir, desde el 1 de enero de 2018, los pensionistas recibirán una «paga extra» con los atrasos correspondientes.

El art. 38 establece los límites del señalamiento inicial de las pensiones públicas, que se establecen en 2.580,13 euros/mes o 36.121,82 euros/año.

El porcentaje de la base de cotización de las pensiones de viudedad para pensionistas con 65 o más años que no perciban otra pensión pública pasa del 52% al 56% (disp. adic. 44a ). Este incremento alcanzará el 60% el 1 de enero de 2019.

Factor de sostenibilidad

La aplicación del factor de sostenibilidad, que introduce la esperanza de vida en el cálculo de la pensión, queda en suspenso. Se llevará a cabo una vez que, en el seno de la Comisión de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo, “se alcance un acuerdo acerca de la aplicación de las medidas necesarias para garantizar la sostenibilidad del sistema”, según el propio texto de los presupuestos.

Interés legal del dinero e interés de demora

Se mantiene el interés legal del dinero en el tipo del 3,00 por ciento hasta el 31 de diciembre de 2018. Durante el mismo período se mantiene el tipo de interés de demora que será del 3,75 por ciento.

Indicador público de renta de efectos múltiples (IPREM)

Se mantiene el indicador público de renta de efectos múltiples (IPREM) para la racionalización de la regulación del salario mínimo interprofesional y para el incremento de su cuantía para el 2018 será:

- El IPREM diario: 17,93 euros.

- El IPREM mensual: 537,84 euros.

- El IPREM anual: 6.454,03 euros.

En los supuestos en que la referencia al salario mínimo interprofesional haya sido sustituida por la referencia al IPREM, la cuantía anual del IPREM seguirá siendo de 7.519,59 euros cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo que expresamente excluyan las pagas extraordinarias, en cuyo caso, la cuantía será de 6.454,03 euros.

Derogación del artículo 72, registro de prestaciones sociales públicas

Con la ley de Presupuestos Generales del Estado 2018, el Registro de Prestaciones Sociales Públicas se mantendrá hasta que la fecha que se determine reglamentariamente la regulación del Sistema de Tarjeta Social Universal. Cuando este entre en funcionamiento el contenido del actual Registro de Prestaciones Sociales Públicas quedará integrado en el mismo.

Se amplía el permiso por paternidad

Es otra de las grandes novedades de los Presupuestos Generales del Estado 2018: el permiso por paternidad pasa a 5 semanas. Con la modificación del art. 48.7 y la disp. adic. 19a.2 ET, se amplía una semana más de las cuatro vigentes, que son ininterrumpidas, si bien esa quinta semana podrá disfrutarse en otro momento dentro de los 9 meses siguientes al nacimiento, previo acuerdo con el empresario. Y se establece que la suspensión del contrato por esta causa podrá disfrutarse en régimen de jornada completa o parcial de un mínimo del 50%, asi mismo previo acuerdo de las partes.

Ayuda económica de acompañamiento a jóvenes inscritos en el sistema nacional de garantía juvenil

Que tengan menor formación que suscriban un contrato para la formación y el aprendizaje. Esta ayuda asciende al 80% del IPREM y tiene la duración del contrato hasta un máximo de 18 meses. Esta ayuda no cotiza. Entrará en vigor el 4 de agosto de 2018, gracias a la ley de Presupuestos Generales del Estado 2018.

Bonificación por conversión en indefinidos a jornada completa de los contratos para la formación y el aprendizaje

Contratos celebrados con jóvenes beneficiarios de la ayuda compensatoria de la disp. adic. 120a. La bonificación se concede a las empresas y autónomos que les hayan contratado, y asciende a 250 euros/mes o 3.000 euros/año durante un periodo de 3 años (disp. adic. 121a ).

Bonificación del 50% de la cotización empresarial en caso de cambio de puesto de trabajo por riesgo

Durante el embarazo o durante la lactancia natural, o de enfermedad profesional (disp. adic. 122a ). Esta bonificación se mantiene.

Medidas de apoyo a la prolongación de la actividad de los trabajadores fijos discontinuos

En los sectores de turismo, comercio y hostelería vinculados a la actividad turística (disp. adic. 123a ). Medidas que consisten en una bonificación del 50% de las cuotas empresariales a la Seguridad Social por contingencias comunes, Desempleo, FOGASA y FP de esos trabajadores.Esta bonificación tendrá efectos desde el 1 de enero hasta el 31 de diciembre de 2018.

Incentivación del empleo autónomo en municipios con menos de 5.000 habitantes:

- Reducciones y bonificaciones de cuotas de la Seguridad Social aplicables a los trabajadores por cuenta propia (nueva redacción del art. 31, LETA) – Tarifa plana rural-

En los supuestos que el trabajador por cuenta propia o autónomo resida y desarrolle su actividad en un municipio en cuyo padrón municipal actualizado al inicio de la actividad consten menos de 5.000 habitantes, finalizado el periodo inicial de 12 meses de aplicación de reducciones en las cuotas por contingencias comunes, incluida la incapacidad temporal, establecidas de forma genérica, tendrá derecho durante los 12 meses siguientes a estos mismos incentivos.

En estos casos no serán de aplicación las reducciones y bonificaciones para los 12 meses posteriores al periodo inicial contempladas. Para beneficiarse de estas reducciones durante los 12 meses siguientes al periodo inicial, el trabajador por cuenta propia o autónomo, deberá:

- Estar empadronado en un municipio de menos de 5.000 habitantes, según los datos oficiales del padrón en vigor en el momento del alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo.

- Estar dado de alta en el Censo de Obligados Tributarios de la Agencia Estatal de Administración Tributaria o de las Haciendas Forales, correspondiendo el lugar de desarrollo de la actividad declarada a un municipio cuyo padrón municipal sea inferior a 5.000 habitantes.

- Mantener el alta en la actividad autónoma o por cuenta propia en el antedicho municipio en los dos años siguientes al alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo; así como permanecer empadronado en el mismo municipio en los cuatro años siguientes a dicha alta.

- Reducciones y bonificaciones de cuotas a la Seguridad Social para las personas con discapacidad, víctimas de violencia de género y víctimas del terrorismo que se establezcan como trabajadores por cuenta propia (nueva redacción del art. 32, LETA)

En los supuestos que el trabajador por cuenta propia o autónomo resida y desarrolle su actividad en un municipio en cuyo padrón municipal actualizado al inicio de la actividad consten menos de 5.000 habitantes, finalizado el periodo inicial de 12 meses de aplicación de reducciones en las cuotas por contingencias comunes, incluida la incapacidad temporal, establecidas de forma genérica, tendrá derecho durante los 12 meses siguientes a estos mismos incentivos.

En estos casos la aplicación de la bonificación por el 50 por ciento, prevista en el párrafo anterior, se aplicará, una vez transcurridos los 24 meses iniciales, durante un periodo máximo de hasta 36 meses, hasta completar un periodo máximo de 5 años desde la fecha de efectos del alta.

Para beneficiarse de estas reducciones durante los 12 meses siguientes al periodo inicial, el trabajador por cuenta propia o autónomo, deberá:

- Estar empadronado en un municipio de menos de 5.000 habitantes, según los datos oficiales del padrón en vigor en el momento del alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo.

- Estar dado de alta en el Censo de Obligados Tributarios de la Agencia Estatal de Administración Tributaria o de las Haciendas Forales, correspondiendo el lugar de desarrollo de la actividad declarada a un municipio cuyo padrón municipal sea inferior a 5.000 habitantes.

- Mantener el alta en la actividad autónoma o por cuenta propia en el antedicho municipio en los dos años siguientes al alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que causa el derecho al incentivo contemplado en este artículo; así como permanecer empadronado en el mismo municipio en los cuatro años siguientes a dicha alta.

Subsidio extraordinario por desempleo

En la ley de Presupuestos Generales del Estado 2018, se reconoce este tipo de subsidio para personas desempleadas inscritas como demandantes de empleo, que en la fecha de solicitud se encuentren en alguna de las siguientes situaciones:

- Haber extinguido por agotamiento el subsidio por desempleo.

- Ser parado de larga duración y haber extinguido por agotamiento alguna de las siguientes prestaciones: la prestación por desempleo o el subsidio por desempleo, las ayudas económicas vinculadas al Programa de renta activa de inserción (RAI) para desempleados con especiales necesidades económicas y dificultad para encontrar empleo, o el Programa de recualificación profesional de las personas que agoten su protección por desempleo (PREPARA) y, asimismo, estar inscrito como demandante de empleo a fecha 1 de mayo de 2018.

- Para las personas que hayan agotado el subsidio por desempleo entre el 1 de marzo de este año y la fecha de entrada en vigor de los PGE 2018, es decir, 5 de julio, podrán solicitar este tipo de subsidio dentro de los 2 meses siguientes a esta última fecha.

Acceso al subsidio extraordinario de desempleo en determinados supuestos

Podrán ser beneficiarios del subsidio extraordinario regulado en la disposición adicional vigésima séptima las personas que hayan agotado el subsidio por desempleo previsto en el artículo 274 en el período que media entre el 1 de marzo de 2018 y la fecha de entrada en vigor de la Ley de Presupuestos Generales del Estado para el año 2018, siempre que lo soliciten dentro del plazo de los dos meses siguientes a esta última fecha, y cumplan con los requisitos exigidos para el colectivo del apartado 1.a), en cuyo caso el derecho al subsidio extraordinario nacerá el día siguiente al de la solicitud. En caso de que la presentación de la solicitud se realice transcurrido

Creación de la Tarjeta Social Universal

Al objeto de mejorar y coordinar las políticas de protección social impulsadas por las diferentes administraciones públicas, se crea la Tarjeta Social Universal como sistema de información. El Sistema de Tarjeta Social Universal se destinará a los siguientes usos:

- La gestión de los datos identificativos de las prestaciones sociales públicas de contenido económico y situaciones subjetivas incluidas en su ámbito de aplicación y de sus beneficiarios, mediante la formación de un banco de datos automatizado.

- El conocimiento coordinado y la cesión de datos entre las entidades y organismos afectados, con el fin de facilitar el reconocimiento y supervisión de las prestaciones sociales públicas por ellos gestionadas.

- El acceso y la consulta de las administraciones públicas y otras entidades del sector público integradas en el sistema que gestionen prestaciones sociales públicas de contenido económico.

- La explotación estadística con la finalidad de elaborar estudios económicos encaminados a la mejora de las políticas sociales públicas.

La Tarjeta Social Universal incluirá la información actualizada correspondiente a todas las prestaciones sociales contributivas, no contributivas y asistenciales, de contenido económico, financiadas con cargo a recursos de carácter público, y además recogerá una información paramétrica y actualizada sobre las situaciones subjetivas relevantes (discapacidad, dependencia, etc.).

La puesta en funcionamiento del Sistema de Tarjeta Social Universal se producirá el 5 de enero de 2019, gracias a la ley de Presupuestos Generales del Estado 2018.

II. ASPECTOS FISCALES

Reducción por rendimientos del trabajo y Retenciones del trabajo

Se modifica el artículo 20 de la LIRPF para aumentar la reducción por obtención de rendimientos del trabajo para rentas inferiores a 16.825 euros/año.

Esta modificación se aplicará solo parcialmente en 2018 y tendrá plena eficacia en 2019.

A efectos de retenciones del trabajo se modifica la normativa para adecuarla al incremento de esta reducción, por lo que solo se producirán variaciones en las rentas inferiores a 16.825 euros.

La modificación no aplica a las rentas del trabajo devengadas con anterioridad al 5 de julio.

Las modificaciones en materia de retenciones son dos:

- Aplicar la nueva reducción por rendimientos del trabajo. En 2018 se aplicará solo parcialmente al haber entrado en vigor a mitad de año, aplicándose plenamente a partir de 2019.

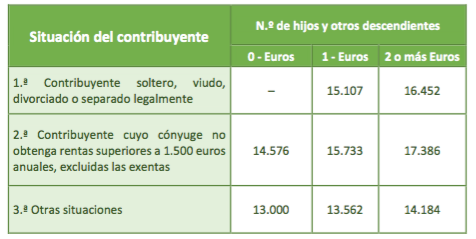

- Se elevan los mínimos no sujetos a retención, que pasan a ser los siguientes:

Para pensiones o haberes pasivos de Seguridad Social o prestaciones o subsidios por desempleo, el cuadro será:

Deducción por maternidad

Con efectos desde el 1 de enero de 2018, se amplía la deducción por maternidad. Esta deducción se podrá incrementar hasta en 1.000 euros adicionales cuando el contribuyente hubiera satisfecho gastos por la custodia de menores de tres años en guarderías o centros de educación infantil autorizados, entendiéndose por gastos de custodia las cantidades abonadas a guarderías y centros de educación infantil por la preinscripción y matrícula de dichos menores, la asistencia, en horario general y ampliado, y la alimentación, siempre que se hayan producido por meses completos y no tuvieran la consideración de rendimientos del trabajo en especie exentos.

El incremento de la deducción se calculará de forma proporcional al número de meses en que se cumplan de forma simultánea los requisitos para tener derecho a la deducción por maternidad y a este incremento, y tendrá como límite para cada hijo tanto las cotizaciones y cuotas totales a la Seguridad Social y mutualidades devengadas en cada periodo impositivo con posterioridad al nacimiento o adopción, como el importe total del gasto efectivo no subvencionado satisfecho en dicho periodo a la guardería o centro educativo en relación con ese hijo.

No obstante, en el periodo impositivo en que el hijo menor cumpla tres años, el incremento podrá resultar de aplicación respecto de los gastos incurridos con posterioridad al cumplimiento de dicha edad hasta el mes anterior a aquel en el que pueda comenzar el segundo ciclo de educación infantil.

Deducciones por familia numerosa o personas con discapacidad a cargo

Con efectos desde el 5 de julio de 2018 se amplían, hasta en 600 euros anuales, la cuantía de los límites establecidos para las deducciones por familia numerosa, por cada uno de los hijos que formen parte de la familia que exceda de tres (cinco en familia numerosa de categoría especial) y se crea una nueva deducción de 1.200 euros anuales por cónyuge no separado legalmente con discapacidad siempre que no tenga rentas anuales – excluidas las exentas– que superen los 8.000 euros anuales y no tengan derecho a las deducciones por descendiente o ascendiente con discapacidad con derecho a la aplicación de mínimo por descendientes o ascendientes, respectivamente.Para ambos casos se establecen las siguientes reglas especiales:

-

- A efectos del cómputo del número de meses para el cálculo del importe de la deducción, el estado civil del contribuyente y el número de hijos que exceda del número mínimo de hijos exigido para que la familia haya adquirido la condición de familia numerosa de categoría general o especial, se determinarán de acuerdo con la situación existente el último día de cada mes.

- El importe del abono mensual de la deducción de forma anticipada por cónyuge no separado legalmente con discapacidad será de 100 euros. En el caso de familias numerosas, las cuantías establecidas con anterioridad se incrementarán en 50 euros mensuales por cada uno de los hijos que formen parte de la familia numerosa que exceda de tres, según corresponda.

- Para el abono anticipado de la deducción por cónyuge no separado legalmente, la cuantía de las rentas anuales a tomar en consideración serán las correspondientes al último periodo impositivo cuyo plazo de presentación de autoliquidación hubiera finalizado al inicio del ejercicio en el que se solicita su abono anticipado.

Contribuyentes residentes en Ceuta y Melilla

Con efectos del 1 de enero de 2018 amplían la deducción en la cuota del impuesto al 60% (antes 50%).A efectos de retenciones del trabajo, a partir de la entrada en vigor de la ley se puede aplicar el nuevo porcentaje de deducción.

Unidades familiares formadas por residentes fiscales en Estados miembros de la UE

Se establece, con efectos 1 de enero de 2018, una nueva deducción en la cuota íntegra del impuesto a favor de aquellos contribuyentes que no pueden presentar declaración conjunta por residir alguno de los otros miembros de la unidad familiar en otro Estado miembro de la Unión Europea o del Espacio Económico Europeo, equiparando así la cuota a pagar a la que hubiera soportado en el caso de que todos los miembros de la unidad familiar hubieran sido residentes fiscales en España. No obstante, esta deducción no es aplicable cuando alguno de los miembros de la unidad familiar hubiera optado por tributar por el régimen especial para trabajadores desplazados del IRPF o por la opción para contribuyentes en otros Estados miembros de la Unión Europea del IRNR o adolezca de falta de NIF.

Deducción por inversiones en empresas de nueva o reciente creación

Con efectos desde 1 de enero de 2018, se modifica el número 1 del apartado 1 del artículo 68 de la LIRPF para introducir un incremento del porcentaje de la deducción de hasta el 30% (frente al 20% actual) de las cantidades satisfechas por la suscripción de acciones o participaciones en empresas de nueva o reciente creación, con una base máxima de deducción que se amplía de los actuales 50.000 euros a los 60.000.

Exención premios de loterías

Se eleva de 2.500 a 40.000 euros el importe íntegro exento del gravamen especial, modificando para ello el apartado 2 de la disposición adicional trigésima tercera de la LIRPF. No obstante, se regula un régimen transitorio para los ejercicios 2018 y 2019 de la cuantía exenta, incorporando en la LIRPF la disposición transitoria trigésima quinta, quedando establecida ésta en función de la fecha de celebración de los premios:

-

- Para el ejercicio 2018:

- Hasta el 4 de julio de 2018: 2.500 euros.

- A partir del 5 de julio de 2018: 10.000 euros.

- Para el ejercicio 2019:

La cuantía exenta es de 20.000 euros.

- Para el ejercicio 2018:

Impuesto sobre Sociedades

Las modificaciones en este impuesto son pocas y muy específicas por lo que nos vamos a limitar a enumerarlas sin profundizar en las mismas:

Reducción de las rentas procedentes de determinados activos intangibles o patent box

Se introducen, con efectos para los periodos impositivos que se inicien a partir del 1 de enero de 2018, modificaciones en la regulación de esta reducción (art. 23 LIS) y en su régimen transitorio, para adaptar su regulación a los acuerdos adoptados en el seno de la Unión Europea y de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) respecto a los regímenes conocidos como «patent box», en particular para observar lo establecido en el informe relativo a la acción 5 del conocido como Plan BEPS de la OCDE, informe que recoge el llamado «nexus approach» (criterio del nexo) como criterio para configurar un régimen preferencial de intangibles que no resulte perjudicial conforme a este estándar internacional.

Deducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales.

Con efectos desde el 5 de julio de 2018, se introducen modificaciones en el artículo 36.2 de la LIS para imponer una serie de obligaciones a los productores que se acojan a este incentivo fiscal.

Régimen legal de los pagos fraccionados de entidades de capital-riesgo

Con efectos para los periodos impositivos que se inicien a partir de 1 de enero de 2018, se procede a exceptuar a estas entidades de la obligación de efectuar el pago fraccionado mínimo aplicable a las grandes empresas, en lo que se refiere a sus rentas exentas.

Asignación de cantidades a actividades de interés general consideradas de interés social

Similar a lo que ocurre en el IRPF, se establece que los contribuyentes del impuesto podrán destinar un 0,7% de la cuota íntegra del impuesto a actividades de interés general consideradas de interés social.

Impuesto sobre el Valor Añadido

En este impuesto se introducen algunas novedades que entran en vigor el 5 de julio de 2018 y otras a partir del 1 de enero de 2019 con la ley de Presupuestos Generales del Estado 2018.

Exenciones relativas a exportaciones y a operaciones asimiladas a las exportaciones (desde 5 de julio de 2018)

- Se elimina el requisito cuantitativo de superar la factura 90,15 euros para poder recuperar el IVA por las entregas de bienes a viajeros.

- En el artículo 22 de la LIVA se recogen las exenciones en operaciones asimiladas a las exportaciones. Entre estas se encuentra prevista la exención por los transportes de viajeros y sus equipajes por vía marítima o aérea procedentes de o con destino a un puerto o aeropuerto situado fuera del ámbito espacial del impuesto (número tres). Se había planteado recientemente la tributación de los denominados “vuelos de conexión interna”. El legislador nacional modifica ahora esta exención introduciendo un nuevo párrafo. De esta manera, se consideran incluidos también en la exención los transportes por vía aérea amparados por un único título de transporte que incluya vuelos de conexión aérea.

Tipos impositivos (desde el 5 de julio de 2018)

- Se rebaja el tipo impositivo aplicable a la entrada a las salas cinematográficas, que pasa de tributar del 21 al 10%.

- Se amplía el ámbito objetivo de aplicación del tipo reducido del 4% para las operaciones reflejadas en el artículo 91.Dos.2, número 3.o, de la LIVA. Así, se aplica este tipo a los servicios de teleasistencia, ayuda a domicilio, centro de día y de noche y atención residencial, a que se refieren las letras b), c), d) y e) del artículo 15.1 de la Ley 39/2006, de 14 de diciembre, de Promoción de la Autonomía Personal y Atención a las personas en situación de dependencia. Se exige para aplicar este tipo reducido que se presten en plazas concertadas en centros o residencias o mediante precios derivados de un concurso administrativo adjudicado a las empresas prestadoras en aplicación de lo dispuesto en dicha ley. También se aplica el tipo reducido cuando se presten como consecuencia de una prestación económica vinculada a tales servicios que cubra más del 75% de su precio, en aplicación de lo dispuesto en la ley. Pues bien, la novedad radica en que se reduce el porcentaje anterior, de forma que ahora se aplica el tipo reducido cuando la prestación económica cubra más del 10% de su precio, ampliándose así el perímetro objetivo de aplicación del tipo reducido de manera importante.

Exención relativa a las agrupaciones o uniones (desde el 1 de enero de 2019)

En el artículo 20.Uno.6.o de la LIVA se regula una exención limitada (no genera el derecho a la deducción de las cuotas soportadas afectas a la misma) relativa a los servicios prestados directamente a sus miembros por uniones, agrupaciones o entidades autónomas, incluidas las agrupaciones de interés económico, constituidas exclusivamente por personas que ejerzan una actividad exenta o no sujeta al IVA que no origine el derecho a la deducción; excluyéndose los servicios prestados por sociedades mercantiles.

Se mantienen las condiciones que se exigían hasta la entrada en vigor de esta LPGE, de manera que los servicios deben utilizarse directa y exclusivamente en la actividad exenta o no sujeta y deben ser necesarios para el ejercicio de la misma (letra a); y los miembros deben limitarse a reembolsar la parte que les corresponda en los gastos hechos en común (letra b), si bien la exención también se aplicará cuando, cumplido este último requisito, la prorrata de deducción no exceda del 10% y el servicio no se utilice directa y exclusivamente en las operaciones que originen el derecho a la deducción.Con la LPGE se añade una tercera condición o exigencia, recogida en la nueva letra c), de forma que se limitan las actividades exentas del artículo 20.Uno de la LIVA que permiten la aplicación de esta exención prevista en el número 6.o.

De esta forma la actividad exenta ejercida por la unión, agrupación o entidad autónoma debe ser alguna de las restantes actividades previstas en el artículo 20.Uno, excluidas las reguladas en los números 16.o (seguro, reaseguro y capitalización), 17.o (entregas de sellos de correos), 18.o (operaciones financieras), 19.o (loterías, apuestas y juegos), 20.o (entregas de terrenos rústicos), 22.o (entregas de edificaciones), 23.o (arrendamientos), 26.o (derechos de autor) y 28.o (prestaciones y entregas por partidos políticos).

Localización de los servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión y televisión (desde el 1 de enero de 2019)

La Directiva (UE) 2017/2455 del Consejo, de 5 de diciembre de 2017, por la que se modifican la Directiva 2006/112/CE y la Directiva 2009/132/CE en lo referente a determinadas obligaciones respecto del IVA para las prestaciones de servicios y las ventas a distancia de bienes, ha modificado la Directiva armonizada del IVA en lo referente a las reglas de tributación de los servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión y televisión, cuando el destinatario no sea un empresario o profesional actuando como tal.

Se pretende con ello reducir las cargas administrativas y tributarias que supone para las microempresas establecidas en un único Estado miembro que prestan estos servicios de forma ocasional a consumidores finales de otros Estados miembros tributar por estas prestaciones en el Estado miembro donde esté establecido el consumidor destinatario del servicio, se establece un umbral común a escala comunitaria de hasta 10.000 euros anuales que de no ser rebasado implicará que estas prestaciones de servicios sigan estando sujetas al IVA en su Estado miembro de establecimiento. Pueden sintetizarse las reglas de localización de estos servicios, conforme a la nueva redacción de los números 4.o y 8.o del apartado Uno del artículo 70 de la LIVA, de la siguiente forma:

-

- La regla general sigue siendo la tributación en destino, tanto si el destinatario es un empresario o profesional (art. 69.Uno.1.o) como si no tiene la condición de tal (art. 70.Uno.4.o y 8.o).

- Como excepción a la regla anterior, si el prestador se encuentra establecido en otro Estado miembro y el importe de las operaciones realizadas a destinatarios no empresarios o profesionales localizados en otros Estados miembros distintos del de aquel donde tiene su sede o el establecimiento permanente desde el que presta el servicio no supera 10.000 euros, los servicios tributarán en sede del prestador.

- El límite anterior resulta aplicable tanto respecto del año natural precedente, como del año en curso, de manera que, una vez superado, las operaciones tributarán en sede del destinatario.

- No obstante, se otorga a los prestadores la opción de tributar en destino, renunciando a la anterior excepción, esto es, aunque no se haya superado el límite.

- En el supuesto de que el prestador se encuentre establecido fuera del territorio de la Unión, o se trate de un empresario o profesional establecido en el territorio de aplicación, las operaciones se localizarán siempre en este territorio cuando el destinatario no reúna la condición de empresario o profesional, y radique en el mismo su residencia o domicilio habitual.

- Dada la excepción prevista anteriormente, se establece la misma para los empresarios o profesionales establecidos únicamente en el territorio de aplicación del impuesto, o bien cuando su único establecimiento permanente en el territorio de la Unión radique en dicho territorio. En este caso:

- Si los destinatarios no son empresarios o profesionales actuando como tales y tienen su residencia o domicilio habitual en otro Estado miembro, tributarán como regla general en el Estado miembro del destinatario.

- No obstante,hasta el límite de 10.000 euros (referido al conjunto del resto de Estados miembros), tributarán en el territorio de aplicación del impuesto, si bien puede optarse por tributar en destino en la forma que reglamentariamente se regulará.