RD 504/2022 – Ley 20/2007

El Real Decreto 504/2022, publicado en el BOE 28/06/2022, modifica el Reglamento General sobre inscripción de empresas y afiliación, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social (RD 84/1996) y el Reglamento General sobre Cotización y Liquidación de otros Derechos de la Seguridad Social. Además, el Real Decreto-Ley 13/2022, publicado en el BOE de 27/07/2022, establece un nuevo sistema de cotización para los autónomos.

Los nuevos cambios en la cotización entran en vigor el próximo 01 de enero de 2023.

Rendimientos netos anuales

Desde el 01 de enero del 2023, los autónomos cotizarán en función de los rendimientos anuales objetivos por su actividad.

Esto supone, que la base de cotización deja de ser de libre elección por el autónomo, entre la mínima y la máxima aplicable, quedando establecida en función de los rendimientos netos que se obtengan en el año natural.

A través del portal IMPORT@SS, en el momento de solicitar el alta en este régimen, los trabajadores autónomos deberán efectuar una declaración de los rendimientos económicos netos que prevean obtener por su actividad económica o profesional durante el año natural en que aquella se produzca.

Para calcular los rendimientos netos anuales se realiza la siguiente operación:

Ingresos obtenidos – Gastos deducibles necesarios para el desempeño de la actividad en el ejercicio (sin incluir la cuota de autónomos)

Sobre la cantidad resultante, se aplicará además una deducción general del 7% para autónomos en general, y del 3% para autónomos societarios.

Para elegir la base de cotización mensual deberán determinar la previsión del promedio mensual de sus rendimientos netos anuales.

Promedio mensual de rendimientos netos: (rendimientos netos anuales previstos/días de alta como autónomo en el año) x 30

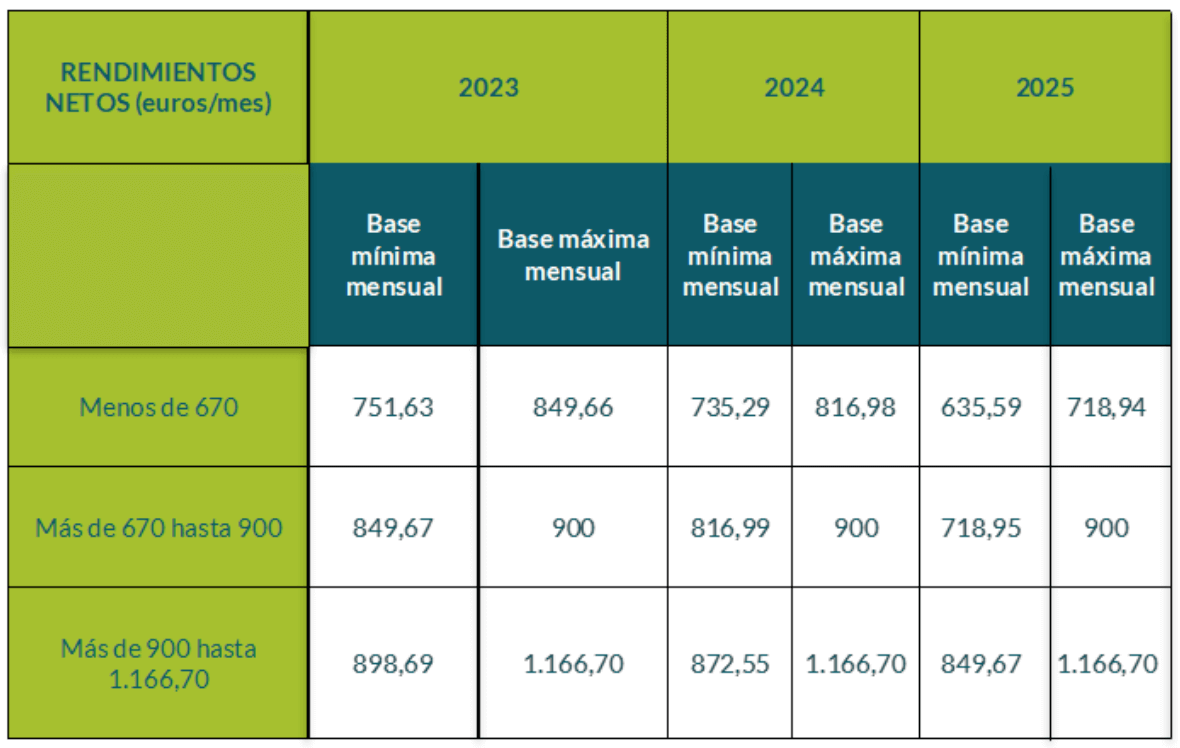

Tramos y bases de cotización aplicables hasta 2025

En función de la previsión de rendimientos económicos netos que haya hecho la persona autónoma según lo indicado en el apartado anterior, resultará de aplicación un tramo de los recogidos en las siguientes tablas.

Tabla general. El autónomo tendrá que elegir una base de cotización comprendida entre la base mínima y la base máxima de cotización que corresponda a su tramo, en función de su previsión de rendimientos:

Ejemplo.- Autónomo no societario:

- Ingresos de 54.000€ al año

- Gastos deducibles (materias primas, alquiler de local, suministros…): 8.400€/año

- Total: 45.600 x 7% = 3.192€

RENDIMIENTOS TOTALES: ((45.600 – 3.192)/360) x 30 = 3.534€/mes

CUOTA MÍNIMA A PAGAR: 1.209,15 x 31,20% = 377,25€/mes

CUOTA MÁXIMA A PAGAR: 3.620 x 31,20% = 1.129,44€/mes

Tipo General: 31,20%. Contingencias Comunes: 28,3%. Contingencias Profesionales: 1,3%. Formación: 0,1%. Cese de Actividad: 0,9%. MEI: 0,6%.

En Import@ss se encuentra disponible un “simulador” para realizar el cálculo de la cuota en función de los rendimientos previstos: https://portal.seg- social.gob.es/wps/portal/importass/importass/tramites/simuladorRETAPublico

Tabla reducida. Se aplica a los autónomos que prevén obtener unos rendimientos inferiores a la base mínima de cotización establecida para el tramo 1*.

* Excepción: la base mínima para familiares de trabajadores autónomos, que se den de alta como tal y para autónomos societarios no podrá ser inferior a: 1.000 euros en 2023; la cuantía que recojan los Presupuestos Generales en 2024 y 2025; la establecida para el grupo 7 de cotización en el Régimen General de la Seguridad Social a parir de 2026.

A PARTIR DEL 1 DE ENERO DE 2026 RESULTARÁ DE APLICACIÓN EL CALENDARIO QUE APROBARÁ EL GOBIERNO EN FUNCIÓN DE LOS INGRESOS REALES.

¿Qué ocurre si la previsión de rendimientos no coincide con la realidad?

Los trabajadores autónomos podrán cambiar la base de cotización hasta 6 veces al año, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio, siempre que así lo soliciten a la Tesorería General de la Seguridad Social, con los siguientes efectos:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Junto con la solicitud de cambio de su base de cotización mensual, los trabajadores deberán efectuar una declaración de los rendimientos económicos netos que prevean obtener por su actividad económica o profesional.

En adición, una vez finalizado el año natural en curso, la Seguridad Social procederá a hacer una regularización (coordinada con la Agencia Tributaria).

- Si la cotización realizada fuera inferior a la correspondiente para la base mínima del tramo: la Seguridad Social reclamará el importe a abonar, con un plazo de pago hasta el último día del mes siguiente a recibir la reclamación.

- Si la cotización realizada fuera superior a la correspondiente para la base máxima del tramo: la Seguridad Social devolverá de oficio (sin tener que reclamar), las diferencias ingresadas de más. La devolución se hará antes del 31 de mayo del año siguiente al exceso.

Para llevar a cabo esas regularizaciones, la nueva normativa impone a los autónomos la obligación de presentar la declaración de la renta.

Cambios en la bonificación por ser nuevo autónomo (Tarifa Plana)

Aquellos autónomos que se den de alta por primera vez o no hubieran sido alta en los dos años anteriores, gozarán de una cuota mensual fija de 80 euros mensuales con una duración de 12 meses. (Altas que se den durante el periodo entre los años 2023 y 2025 // estas cuotas no se regularizarán).

El beneficio puede extenderse 12 meses más, siempre que los rendimientos a obtener sean inferiores al Salario Mínimo Interprofesional.

A partir del año 2026, el importe de dicha cuota para estos autónomos será fijado por la Ley de Presupuestos Generales del Estado de cada ejercicio.

Autónomos dados de alta antes de 2023

- Si venían cotizando a 31 de diciembre de 2022 por una base superior a sus rendimientos netos, pueden mantener esa cotización si lo desean.

- En caso de no comunicar los rendimientos que se prevé obtener, seguirán cotizando en 2023 por la base aplicable a diciembre de 2022, aplicando los cambios que la Ley de Presupuestos Generales puedan incluir.

- Si venían aplicando el beneficio de Tarifa Plana, puede mantenerse hasta el periodo legalmente previsto en la normativa anterior.

- Los datos solicitados a los autónomos que causen alta a partir del 1 de enero de 2023, y que no hubieran sido comunicados en su momento porque no se solicitaban, deberán informarse también por los autónomos que ya estén en alta, teniendo para ello hasta octubre de 2023.

Peculiaridades en la cobertura de determinadas contingencias en el Régimen Especial de Trabajadores Autónomos

Coberturas obligatorias del RETA

- La protección de la IT derivada de contingencias comunes

- La protección de la IT por contingencias de accidentes de trabajo y enfermedades profesionales

- La protección del cese de actividad

La cotización por las diferentes coberturas puede tener especialidades dependiendo del colectivo o las bonificaciones aplicables al autónomo.

Modificaciones en el Reglamento General de cotización (RD 2064/1995)

La cotización por las contingencias de accidentes de trabajo y enfermedades profesionales en este régimen especial determinará el nacimiento de la obligación de cotizar por la misma base de cotización que para las contingencias comunes, a la que se aplicará el tipo único de cotización fijado, para cada ejercicio económico, en la Ley de Presupuestos Generales del Estado.

En el mismo momento de solicitar el alta en este régimen, los trabajadores deberán efectuar una declaración de los rendimientos económicos netos que prevean obtener por su actividad económica o profesional durante el año natural en que aquella se produzca.

Para más información, puedes contactar con raul.cantarero@atisa.es y javier.anton@atisa.es.