Durante este ejercicio 2016 se prevé que continúe la campaña de revisión de la cotización de las contingencias profesionales (AT/EP) como ya adelantamos en una circular enviada el pasado julio/2015. Se mantienen las revisiones de la ocupación “a” como explicaremos más adelante, además de las cotizaciones específicas existentes por la actividad concreta de cada sociedad.

En la circular enviada el pasado julio/2015, ya informábamos sobre los nuevos criterios al respecto de la cotización por parte de la Inspección de Trabajo, que entiende que el espíritu y la finalidad de la norma es aplicar el tipo asignado a cada CNAE como regla general, ya que si fuera posible aplicar las excepciones de forma generalizada se provocaría, de facto, un vaciamiento de determinados CNAES, por lo que las previsiones normativas carecerían de sentido, produciéndose un efecto contrario al querido por el legislador.

Igualmente, informábamos sobre el conflicto de interpretación sobre este tema entre la propia Inspección y la Tesorería General de la Seguridad Social. La Tesorería había venido interpretando que los trabajadores que realicen labores exclusivas de oficina debían cotizar por la ocupación “a”, mientras que la Inspección, apoyada en una sentencia de la Audiencia Nacional Sala Contencioso Administrativo del 04/12/2013, interpreta que a la hora de identificar el tipo a utilizar, la regla general es la aplicación del CNAE, operando las ocupaciones del cuadro II, como una excepción a la regla general y sólo en lo concerniente a los trabajadores afectos a determinadas ocupaciones, siendo preciso que la ocupación en concreto sea diferente de la que estuviera integrada en la actividad principal.

Tras la controversia que ha suscitado este tema como consecuencia de la discrepancia de opiniones entre las distintas Administraciones, así como el impacto económico repentino que está generando en las empresas por la liquidación de cotizaciones de los últimos 4 ejercicios, más el 20% de recargo, más la sanción para las empresas que no firmasen la conformidad a la liquidación practicada.

Se ha producido una modificación normativa en los Presupuestos Generales del Estado de 2016, donde en la disposición final quinta ter de los referidos Presupuestos, se modifica la regla Tercera correspondiente a la tarifa de cotización por accidentes de trabajo y enfermedades profesionales contemplada en la Ley 22/2013, incorporando definitivamente la nueva redacción respecto a la cotización de los empleados:

Texto de la modificación

Con efectos de 1 de enero de 2016 y vigencia indefinida, se modifica la regla Tercera del apartado Dos de la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, en la redacción dada por la disposición final décima novena de la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014, que queda redactada como sigue:

Tercera. No obstante lo indicado en la regla anterior, cuando la ocupación desempeñada por el trabajador por cuenta ajena se corresponda con alguna de las enumeradas en el cuadro II, el tipo de cotización aplicable será el previsto en dicho cuadro para la ocupación de que se trate, en tanto que el tipo correspondiente a tal ocupación difiera del que corresponda en razón de la actividad.

A los efectos de la determinación del tipo de cotización aplicable a las ocupaciones referidas en la letra “a” del Cuadro II, se considerará “personal en trabajos exclusivos de oficina” a los trabajadores por cuenta ajena que, sin estar sometidos a los riesgos de la actividad económica de la empresa, desarrollen su ocupación exclusivamente en la realización de trabajos propios de oficina aun cuando los mismos se correspondan con la actividad de la empresa, y siempre que tales trabajos se desarrollen únicamente en los lugares destinados a oficinas de la empresa.

Esta modificación implica una aclaración con respecto a la discrepancia de criterios, venciendo la balanza a favor de las empresas y evitando de cara a futuro (a partir del 01/01/2016), un desembolso económico que la mayoría entendía desproporcionado.

Las consecuencias prácticas del cambio de redacción de la legislación introducido en los Presupuestos Generales del Estado de 2016:

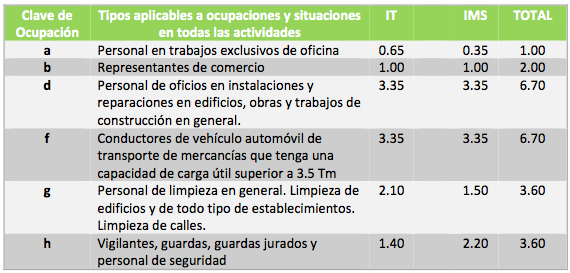

Ocupación “a”.- Personal en trabajos exclusivos de oficina

Aunque la modificación introducida aclara que a partir del 01/01/2016 se puede cotizar en ocupación “a” por el personal de las empresas que realicen trabajos exclusivos de oficina, aun cuando los mismos correspondan con la actividad de la empresa, se debe tener en cuenta las siguientes consideraciones:

- El cambio es a partir del 01/01/2016, motivo por el cual la Inspección de Trabajo continua con su campaña liquidando las cotizaciones contrarias al criterio de la sentencia de la AN, que se hayan efectuado hasta el 31/12/2015. Sólo podrán reclamar a las empresas cuatro años de retroactividad.

- Son importantes los matices de la redacción en vigor desde el 01/01/2016, del personal en trabajos exclusivos de oficina que pueden cotizar en ocupación “a”:

- No deben estar sometidos a los riesgos de la actividad económica de la empresa.

- Los trabajos se deben desarrollar únicamente en los lugares destinados a oficinas de la empresa, y no en otros lugares.

Ocupación “f”.- Conductores de vehículo automóvil de transporte de mercancías que tengan una capacidad de carga útil superior a 3.5 Tm

Las empresas dedicadas a la actividad del transporte con conductores de estas características, venían cotizando desde 2007 por la clave de ocupación “f” (6,70%), motivo por el que el cambio de criterio lanzado por la Inspección de Trabajo, está generando que las empresas de este sector, soliciten la devolución por ingresos indebidos a la Tesorería General de la Seguridad Social hasta el 31/12/2015, aludiendo a que estos conductores forman parte del núcleo de actividad de la empresa y por tanto se debía haber producido la cotización por el porcentaje establecido en función del CNAE.

A partir del 01/01/2016, deberán cotizar por estos trabajadores por el tipo correspondiente a la ocupación “f” del cuadro II (6,70%), ya que el tipo correspondiente a su ocupación difiere del que corresponde en razón de la actividad de la empresa, otro matiz importante en el cambio de la redacción introducida.